วันที่ 2 เมษายน 2567 เวลา 11:50 น.

1 เมษายน ดีเดย์วันแรก มาตรการแก้หนี้เรื้อรังของแบงก์ชาติ เจาะกลุ่มลูกหนี้สินเชื่อบุคคล ชำระดอกเบี้ยมากกว่าเงินต้น ปิดจบหนี้ได้ภายใน 5 ปี

ตามที่ ธนาคารแห่งประเทศไทย (ธปท.) ออกหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม เมื่อวันที่ 1 มกราคม 2567 ซึ่งเป็นการยกระดับการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงิน จากการขอความร่วมมือ เป็นการกำหนดให้สถาบันการเงินต้องดูแลลูกหนี้ที่มีปัญหาชำระหนี้ด้วยการปรับโครงสร้างหนี้ และช่วยลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรังให้ปิดจบหนี้ได้ รวมถึงคุ้มครองสิทธิลูกหนี้ ซึ่งบางส่วนมีผลบังคับใช้ตั้งแต่ต้นปีที่ผ่านมา

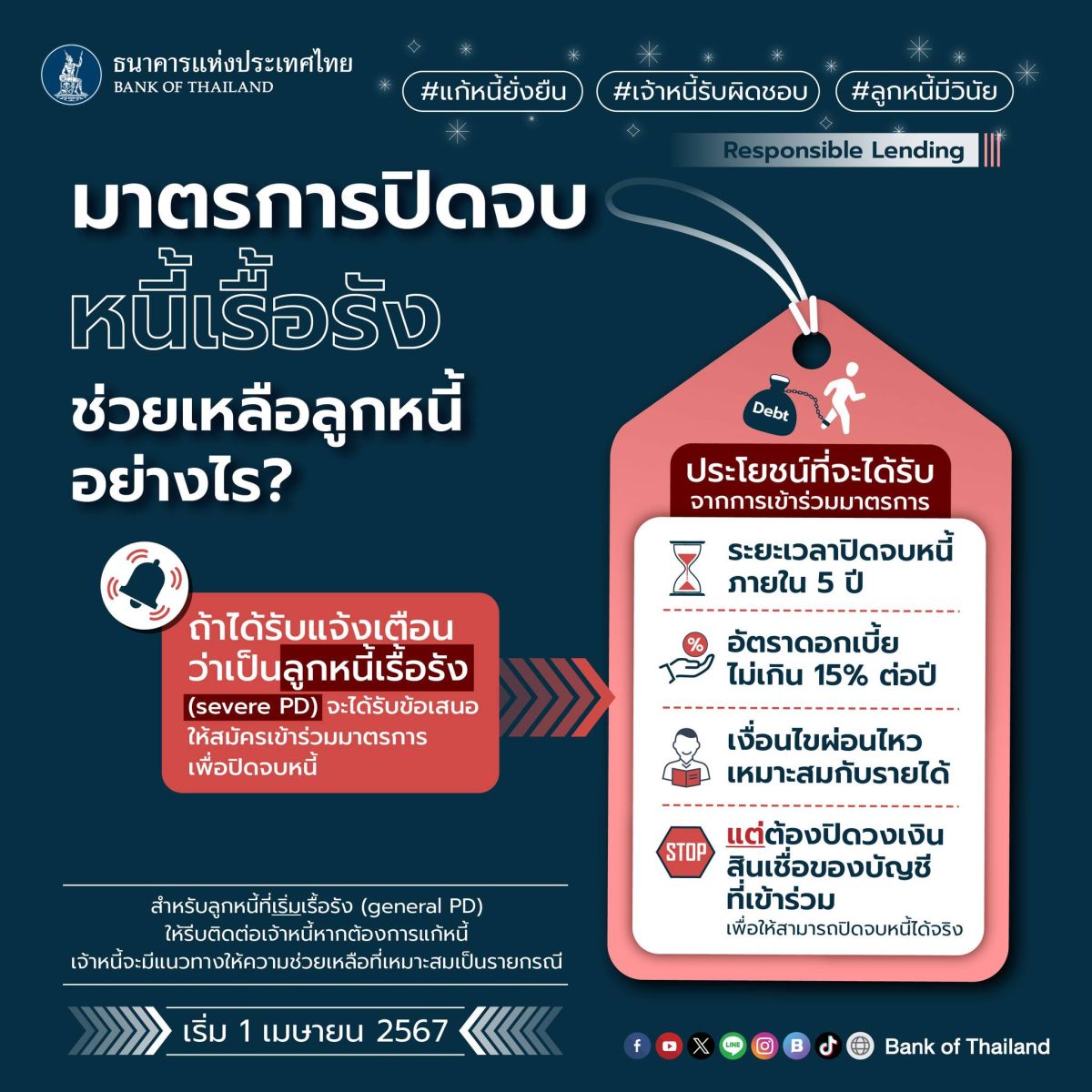

ล่าสุด นับตั้งแต่ 1 เมษายน 2567 ลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง ที่เป็นกลุ่มเปราะบางจะได้รับความช่วยเหลือให้ปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ย

โดยลูกหนี้ที่เข้าข่ายเรื้อรัง คือ ลูกหนี้สินเชื่อส่วนบุคคล ภายใต้การกำกับประเภทวงเงินหมุนเวียน (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน สินเชื่อส่วนบุคคลดิจิทัล และบัตรเครดิต) ที่ไม่เป็น NPL และชำระดอกเบี้ยรวมมากกว่าเงินต้นที่ชำระมาทั้งหมดเป็นระยะเวลานาน ซึ่งแบ่งได้เป็น 2 กลุ่ม ดังนี้

1.ลูกหนี้ที่เริ่มมีปัญหาหนี้เรื้อรัง คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 3 ปี แต่ไม่ถึง 5 ปี โดยลูกหนี้จะได้รับการแจ้งเตือน เพื่อกระตุกพฤติกรรมให้จ่ายชำระหนี้เพิ่มเติมและพิจารณาขอความช่วยเหลือให้สามารถปิดจบหนี้เร็วขึ้นได้

2.ลูกหนี้ที่เป็นหนี้เรื้อรัง คือ ลูกหนี้ที่จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 5 ปี และมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท สำหรับลูกหนี้สถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงิน หรือน้อยกว่า 10,000 บาท สำหรับลูกหนี้นอนแบงก์

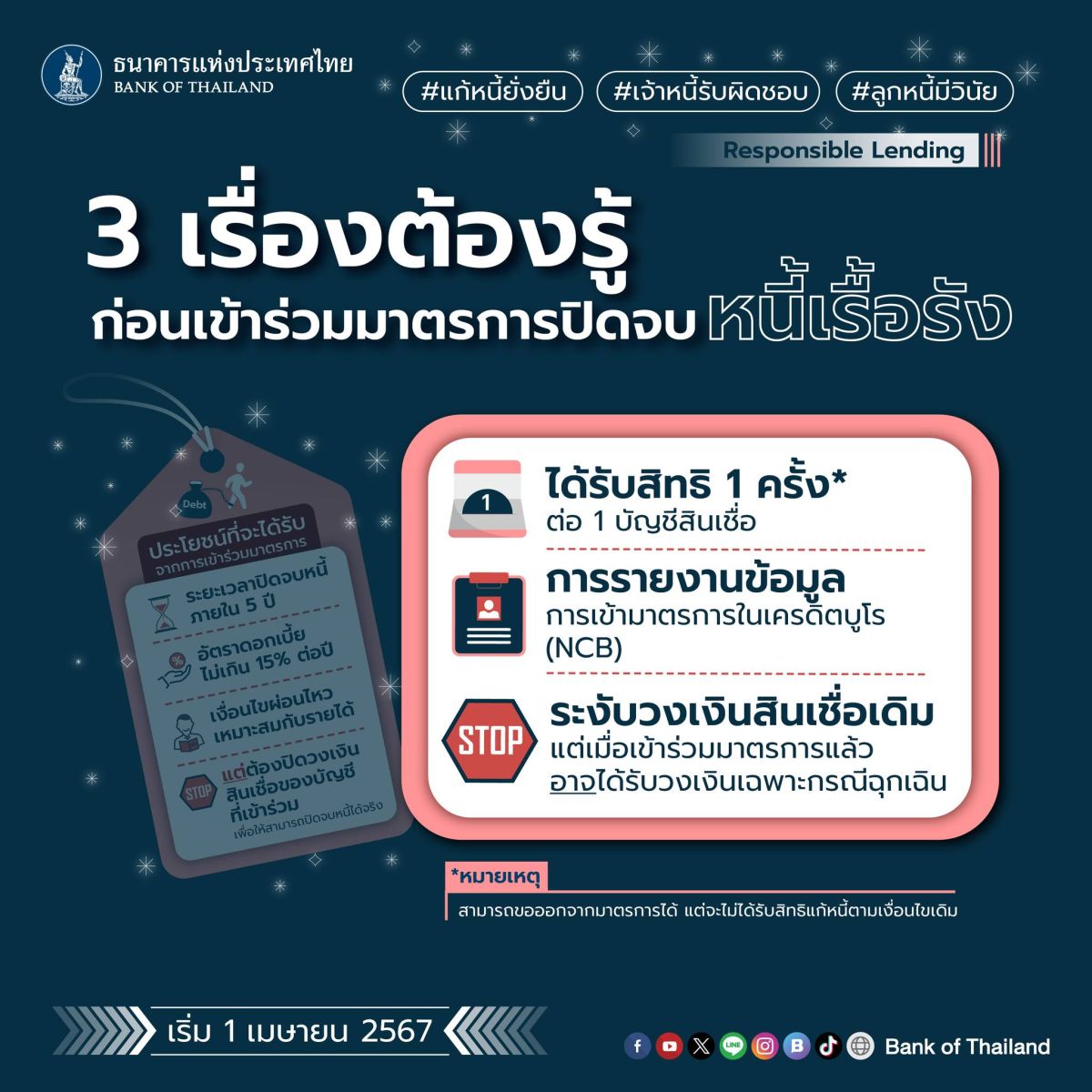

โดยลูกหนี้จะได้รับการแจ้งเตือน และสมัครใจเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง ด้วยการเปลี่ยนประเภทสินเชื่อเป็นสินเชื่อที่ผ่อนชำระเป็นงวด ให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี โดยลูกหนี้จะต้องปิดวงเงินสินเชื่อที่เข้าร่วมมาตรการ เพื่อให้ปิดจบหนี้ภายใต้มาตรการได้อย่างมีประสิทธิภาพ และมีการรายงานประวัติข้อมูลเครดิตว่าได้เข้าร่วมมาตรการดังกล่าวด้วย

ลูกหนี้ทั้ง 2 กลุ่ม จะได้รับการแจ้งเตือนเป็นรายบัญชี (อย่างน้อยปีละ 1 ครั้ง) ผ่านช่องทางที่ตกลงไว้กับเจ้าหนี้อย่างน้อย 1 ช่องทาง เช่น จดหมาย อีเมล์ SMS mobile application เพื่อกระตุ้นให้จ่ายชำระหนี้เพิ่มขึ้น ตลอดจนสมัครเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง หากลูกหนี้ต้องการทราบสถานะของตนเอง สามารถติดต่อสาขา หรือ call center ของผู้ให้บริการเพื่อตรวจสอบสถานะและสอบถามรายละเอียดการเข้าร่วมมาตรการแก้หนี้เรื้อรังได้